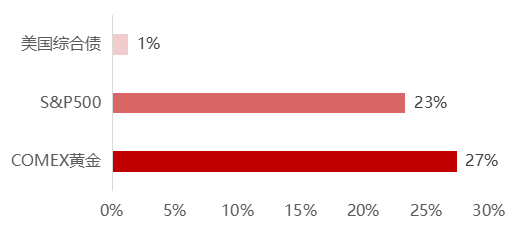

美高梅(MGM认证)★ღ★,mgm美高梅登录中心美高梅·MGM(中国)平台网站入口★ღ★。mgm美高梅游戏网页★ღ★!美高梅(MGM)娱乐app下载★ღ★。mgm美高梅登录中心(官方)APP下载安装★ღ★,美高梅mgm官方网站★ღ★。4688美高梅集团★ღ★,在刚过去的2024年中★ღ★,海外资产普遍以涨收官领跑全球的标普500全年涨幅23.31%★ღ★,一波三折的美国综合债指数最终也录得1.25%的正收益★ღ★,而作为避险资产的COMEX黄金同样涨幅高达27.39%★ღ★。

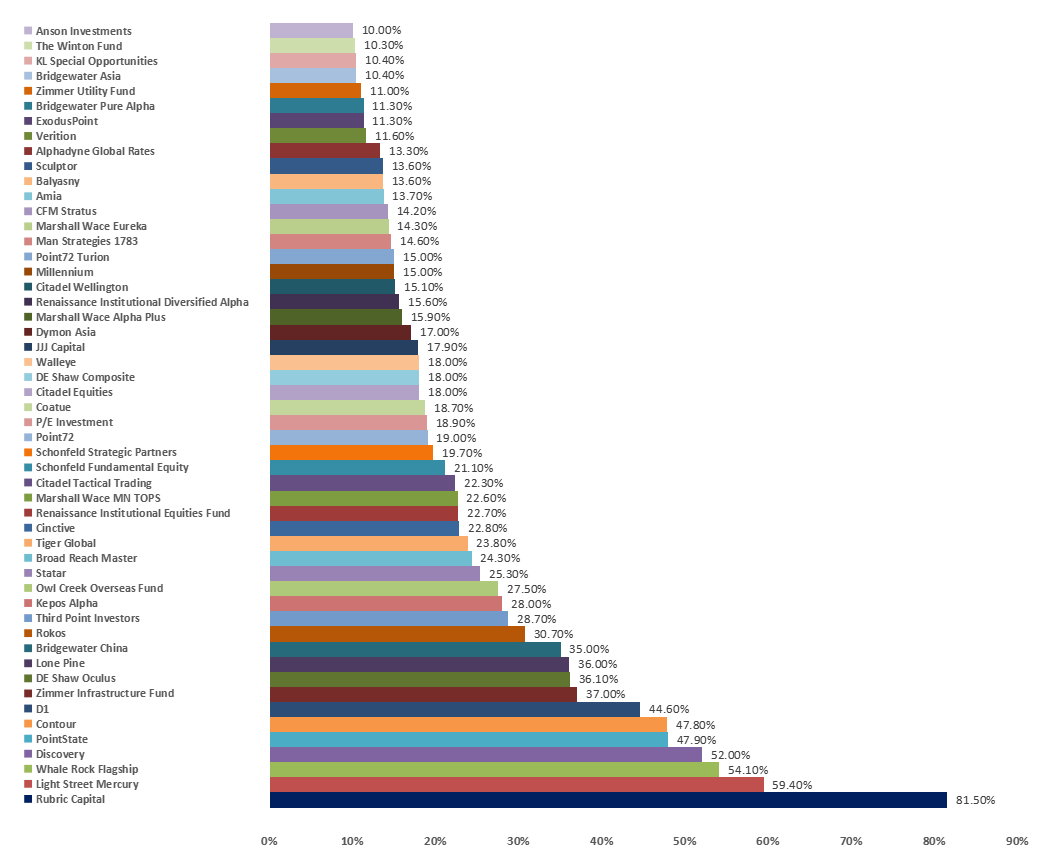

而在这丰收的一年中★ღ★,华尔街同样也提交了满意的答卷相比前一年而言★ღ★,对冲基金在2024年所取得的成绩要显得亮眼许多★ღ★,就拿Citadel的Wellington多策略基金来说★ღ★,去年凭借15.3%的收益就已经名列前茅了★ღ★,而今年15.1%的成绩往前看★ღ★,似乎还有大批尖子生★ღ★。

然而★ღ★,对于投资者而言★ღ★,要关注的不只有收益榜单上的数字★ღ★,更重要的还有不同策略的风险收益特征★ღ★,这才有助于我们去定位不同策略在组合配置中所应该承担的角色★ღ★。

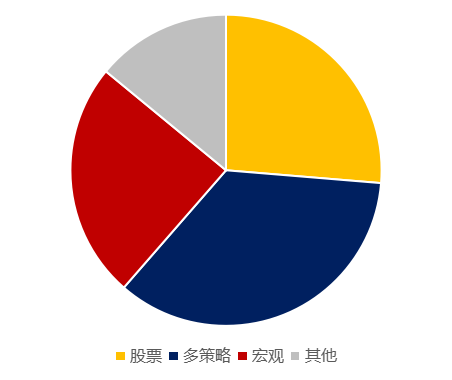

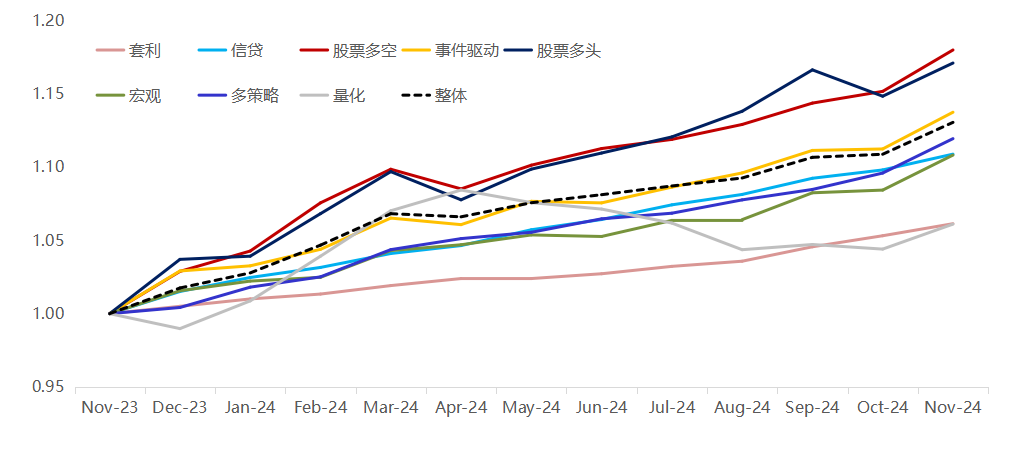

而在此之前★ღ★,我们首先从策略类别的维度粗略统计得到了榜单中出现频率最高的三大类策略★ღ★:股票★ღ★、宏观★ღ★、多策略★ღ★。

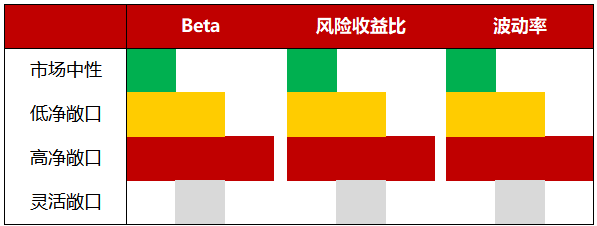

先说Beta★ღ★,在海外对冲基金中的股票类策略中★ღ★,纯多头的(Long Biased)其实并不多★ღ★,大多数是以股票多空(Equity Long/Short)的形式存在美高梅(MGM认证)★ღ★,即做多一篮子看好的股票★ღ★,同时还做空一篮子相对不看好的股票★ღ★。

乍一看这种多空的形式似乎对市场Beta不那么依赖★ღ★,但实际上不同股票多空策略的净敞口并不相同★ღ★,大多数单独的股票多空策略都会保留或高或低的净Beta敞口(简单可理解为做多的头寸大于做空的头寸)★ღ★,而真正实现多空均衡的策略★ღ★,常常直接被称为市场中性策略了★ღ★。

因此★ღ★,如果回到对冲策略指数过去一年的表现情况★ღ★,将股票多空策略与股票多头策略进行对比★ღ★,我们就可以很明显地看到前者的Beta属性★ღ★。

所以★ღ★,在第一部分的讨论中★ღ★,首先想强调的点就是区分Beta★ღ★,这点对于投资者理解策略收益十分有帮助★ღ★。

这里我们并不是说带有Beta的策略不好★ღ★,相反★ღ★,站在今天★ღ★,基于Trump2.0影响的结构性特点★ღ★,我们实际上很看好股票多空★ღ★、股票中性策略的Alpha机会★ღ★,同时基于美股显著成长性背后强有力的盈利支撑★ღ★,我们也同样看好美股Beta的配置价值★ღ★,但区分策略的Beta是我们认识策略的第一步★ღ★,然后才轮到考虑通过理解去做选择性配置★ღ★。

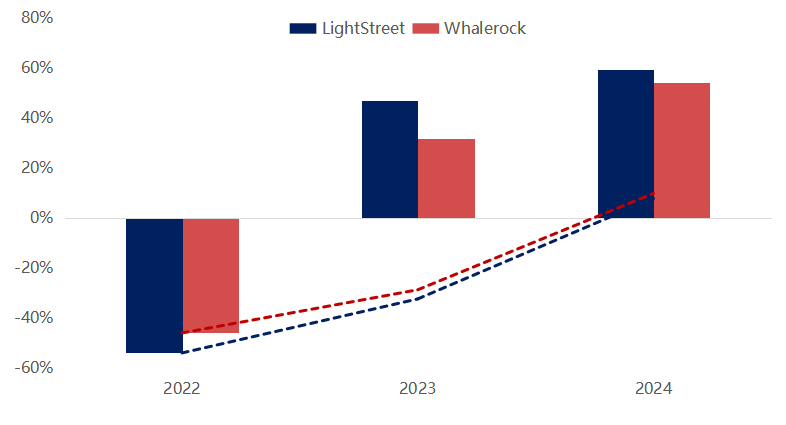

以霸榜前三甲的Light Street和Whale Rock为例★ღ★,两家都是高净敞口的股票策略★ღ★,今年看似风光无限★ღ★,但如果从Beta向下的2022年一路走来★ღ★,就会发现2024年对于他们而言★ღ★,其实更多意味着爬出深坑★ღ★。

其实LightStreet属于“老虎系”基金★ღ★,师承当年老虎基金(Tiger Management)传奇人物Robertson的价值投资理念★ღ★,榜单中涉及该派系的基金还有D1★ღ★、Lone Pine★ღ★、Tiger Global★ღ★、Coatue等一众“虎仔”或“虎孙”★ღ★,这些基金单看2024年收益几乎都在20%以上★ღ★,但如果真的要比较孰优孰劣★ღ★,最终的胜出者可能只是因为在2022那年跌得更少★ღ★。

答案是肯定的★ღ★,思路也很简单★ღ★,既然这里的Beta通常指向权益★ღ★,那就不妨跳出权益宏观基金★ღ★,对于今天大多数投资者而言美高梅(MGM认证)★ღ★,可以最通俗地理解为投资范围上的灵活性★ღ★,这种灵活性带来了不同宏观策略间巨大的差异性★ღ★,但也正是因为这种灵活性★ღ★,导致在权益市场危机期间大放异彩的总是宏观基金★ღ★。

以当下全球知名的宏观基金桥水(Bridgewater)为例★ღ★,2008年GFC金融危机爆发期间★ღ★,其旗舰基金录得超过14%的两位数回报★ღ★,使得宏观基金再度进入投资者的视野★ღ★。

事实上★ღ★,危机期间的亮眼表现仅仅只是宏观基金灵活投资所带来非相关回报的一个现象美高梅(MGM认证)★ღ★,如果细看桥水中国(Bridgewater China)今年35%的回报就会发现★ღ★,不论权益市场Beta的方向如何★ღ★,宏观基金其实都有能力获取收益★ღ★,只不过当权益Beta上行时★ღ★,投资者往往会更加关注权益类基金而已★ღ★。

回到策略上★ღ★,可以看到桥水中国的投资理念是海外桥水的本土化实践★ღ★,核心理念都是“Beta+Alpha”的结构★ღ★,而这里的Beta特指多资产的全天候策略★ღ★,即选择分别受益于不同宏观环境的大类资产并同时进行配置★ღ★,从而做到对单资产的Beta不那么敏感★ღ★,毕竟宏观环境始终还是离不开周期性★ღ★。

尽管近年来★ღ★,桥水全天候这种被动配置多资产Beta的策略越来越多地出现在国内机构的本土化实践中★ღ★,背后的原因可能和需求端的低波动趋势有关★ღ★,但其实Alpha部分才是宏观基金最原初的魅力所在★ღ★,当年有索罗斯做空英镑豪取数亿美金★ღ★,今年也有桥水中国押注A股政策复苏而斩获两位数回报美高梅(MGM认证)★ღ★,这两个例子或许很直观地展现了宏观基金的魅力资产并没有限制★ღ★,方向更不是约束★ღ★。

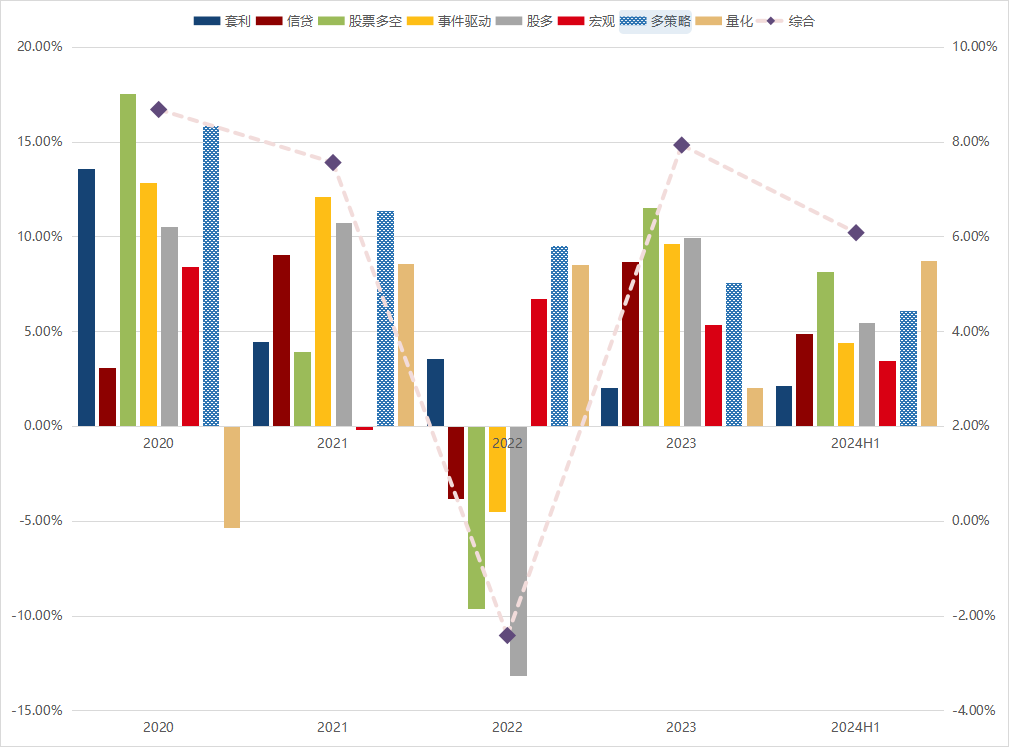

回顾近几年对冲基金业绩★ღ★,可以发现宏观基金表现最出众的是2022年★ღ★,伴随着海外加息周期的开始★ღ★,全球资产定价的锚发生了大幅波动★ღ★,而宏观基金正是借助这些波动把握住了各类资产上的潜在机会★ღ★。但随后★ღ★,加息周期开始进入尾声★ღ★,同时美股沉浸在AI叙事中★ღ★,市场波动保持低位★ღ★,导致宏观基金表现整体低于平均水平★ღ★,与2021年的低波环境类似★ღ★,直到2024年下半年★ღ★,海外交易衰退★ღ★,同时美联储开启降息周期★ღ★,年末又经历了大选★ღ★,波动率整体抬升★ღ★,宏观基金业绩才有所好转★ღ★。比如知名的Brevan Howard以及Caxton★ღ★,二者在2022年都斩获近30%的收益★ღ★,但2024年的正收益却比不上榜单上的其他基金★ღ★,然而如果细看他们的表现★ღ★,就会发现其下半年业绩明显好于上半年★ღ★。

尽管美国加息周期进入尾声后利率走势的反复★ღ★,可以解释一众宏观基金举步维艰的表现★ღ★,但利率策略并非宏观基金的全部★ღ★,可以发现榜单上仍然有很多宏观基金★ღ★,像位列第4★ღ★、5的Discovery和PointState都属于宏观基金范畴★ღ★。

而Discovery属于新兴市场宏观基金★ღ★,算是宏观大类下的一个子类★ღ★,风险收益特征方面因为涉及新兴市场所以会有些差异★ღ★,比如2022年他们实际上是亏钱的★ღ★。回到新兴市场宏观★ღ★,其实近年来非常大的主题都与阿根廷有关★ღ★,比如2023年底围绕阿根廷选举带来了一系列主题性投资机会★ღ★,而2024年★ღ★,围绕米莱改革预期★ღ★,阿根廷资本市场迎来了强劲的表现★ღ★,包括涨幅接近200%的MERV股指★ღ★,以及总回报率接近100%的阿根廷美元主权债★ღ★。

此外★ღ★,还有一些小众领域的宏观策略★ღ★,比如聚焦通胀预测的JJJ Capital以及聚焦外汇领域的P/E Investment★ღ★,今天以来二者收益均接近20%★ღ★。

尽管策略小众★ღ★,但基金体量并不小★ღ★,JJJ Capital近年刚从大名鼎鼎的摩尔资本(Moore Capital)分拆出来★ღ★,目前规模也有几十个亿★ღ★,近年来由于通胀成为海外宏观主要矛盾★ღ★,JJJ Capital的业绩持续高光★ღ★,最亮眼的2022年收益接近50%★ღ★;而P/E Investment历史超过30年★ღ★,规模更是超百亿★ღ★,2008年GFC期间逆势正收益给机构投资者提供了流动性★ღ★,近年来押注日元空头获利颇丰★ღ★,同时又在套息交易逆转前大幅减仓日元头寸★ღ★,年末Trump2.0带来的强美元趋势又进一步增长了该基金业绩表现★ღ★。

总之★ღ★,宏观策略的细分种类可能难以尽数★ღ★,同时类似Statar这种天然气交易对国内投资者而言又并非几句话就能解释清楚的★ღ★,但毫无疑问★ღ★,宏观策略最鲜明的特征★ღ★,始终是凭借投资范围的灵活性提供非相关回报★ღ★,并且受益于波动放大的环境★ღ★。

往后看★ღ★,Trump2.0的正式启动将构成2025年不确定性的重要源头美高梅(MGM认证)★ღ★,尽管外资对资本市场机会的观点存在较大差异★ღ★,但波动放大或许是更加一致的预期★ღ★。

面对波动率预期放大的前景★ღ★,通过宏观策略来博取更大的收益空间★ღ★,这可能是当下比较有吸引力的一种战术性思想★ღ★,然而★ღ★,如果考虑从战略层面出发★ღ★,那多策略基金无疑是作为对冲基金配置底仓的最优人选★ღ★,因为它们对于波动乃至市场环境本身★ღ★,都显得不那么敏感两个男孩子的车图★ღ★。

从结果来看★ღ★,无论是2020年的疫情黑天鹅★ღ★、2021年的低波市场环境★ღ★、2022年的加息大年★ღ★,还是2023年以来伴随阶段性黑天鹅(SVB中小银行危机★ღ★、套息交易逆转)的美股长牛市场★ღ★,多策略基金都成功实现了绝对收益★ღ★,这是其对宏观环境不敏感的最好证明★ღ★。

从有助于投资者理解的层面出发★ღ★,多策略基金更能代表整个对冲基金行业的表现★ღ★,因为其内部往往糅合了诸多优质对冲策略★ღ★,从而在风险收益特征上更像是一种对冲基金指数增强★ღ★,而大多数对冲基金都以绝对收益为导向★ღ★,因此对冲基金行业整体的Beta通常是向上的★ღ★。

事实上美高梅(MGM认证)★ღ★,随着近年来全球环境不确定性的加剧★ღ★,海外资金对于绝对收益类型策略的配置需求是急剧增加的★ღ★,这也导致了海外头部多策略平台的份额变得愈加稀缺★ღ★,比如榜单中的Citadel★ღ★、Point72★ღ★、Millennium等平台美高梅(MGM认证)★ღ★,其额度很难抢到★ღ★,并且像Citadel几乎还每年会返还部分利润给投资者以保持规模稳定★ღ★,而这也导致资金近年来迅速涌入非传统头部★ღ★,但业绩稳健的优质平台★ღ★,如Verition★ღ★,并且这些平台近期也开始陆续出现额度紧张的信号★ღ★。

从策略角度★ღ★,平台型基金的本质是雇佣优质基金经理团队来作为平台的一部分★ღ★,因此对于上述平台而言拥有百余个PM团队并不奇怪★ღ★,也正因此两个男孩子的车图两个男孩子的车图★ღ★,平台型基金的策略往往五花八门★ღ★,以Verition为例★ღ★,其均衡配置了主流对冲基金策略★ღ★,主要包含★ღ★:信贷★ღ★、固收&宏观★ღ★、转债套利★ღ★、事件驱动★ღ★、权益以及量化六大类★ღ★,正是这种均衡的配置大幅降低了策略波动和回撤两个男孩子的车图★ღ★,近年来资金关注度较高★ღ★。

比如Citadel的Griffin★ღ★,最早是可转债套利起家的★ღ★,后来偏爱宏观特别是其中的商品部分两个男孩子的车图★ღ★,敞口在三家中较大★ღ★;

被称为量化投资“西点军校”的Millennium最开始其实就是量化和利率策略起家★ღ★,到今天其实相对均衡一些★ღ★,主要分了股票套利★ღ★、固收★ღ★、量化以及股票多空四类策略★ღ★;

Point72最大的策略敞口就是股票多空★ღ★,因为其创始人Cohen在90年代就是以股票策略起家两个男孩子的车图★ღ★,并且亲自培养了一众优秀的股票基金经理★ღ★,包括今年独立出的一个AI主题型基金Turion(凭借Q4短短几个月内15%的收益上榜)以及榜首Rubric也曾是SAC(P72前身)的明星PM★ღ★,目前P72平台基金中的股票多空类策略占比超过60%★ღ★。这里值得指出的是★ღ★,平台型基金中的股票多空策略基本全是中性的★ღ★,因为基金内部对于不同基金经理团队都要求以绝对收益为导向★ღ★,并且用非常严格的风险纪律(Guideline)进行约束★ღ★。

站在今天★ღ★,随着投资者对绝对收益需求维持高位★ღ★,知名平台型基金的额度稀缺化大概率是个难以逆转的趋势★ღ★,因此★ღ★,资金也开始把目光转向其他有潜力的平台型基金★ღ★,比如18年成立的Walleye★ღ★,以及转型成亚洲平台型基金的Dymon Asia★ღ★,它们同样在2024年交出了亮眼的成绩单★ღ★,走向发展的下一个阶段★ღ★。

投资有风险★ღ★。基金的过往业绩并不预示其未来表现★ღ★。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证★ღ★。相关数据仅供参考★ღ★,不构成投资建议★ღ★。投资人请详阅基金合同等法律文件★ღ★,了解产品风险收益特征★ღ★,根据自身资产状况★ღ★、风险承受能力审慎决策★ღ★,独立承担投资风险★ღ★。

风险提示★ღ★:投资有风险★ღ★。相关数据仅供参考★ღ★,不构成投资建议★ღ★。投资人请详阅基金合同和基金招募说明书★ღ★,确认您自觉履行投资人的各项义务★ღ★,并自行承担投资风险★ღ★。